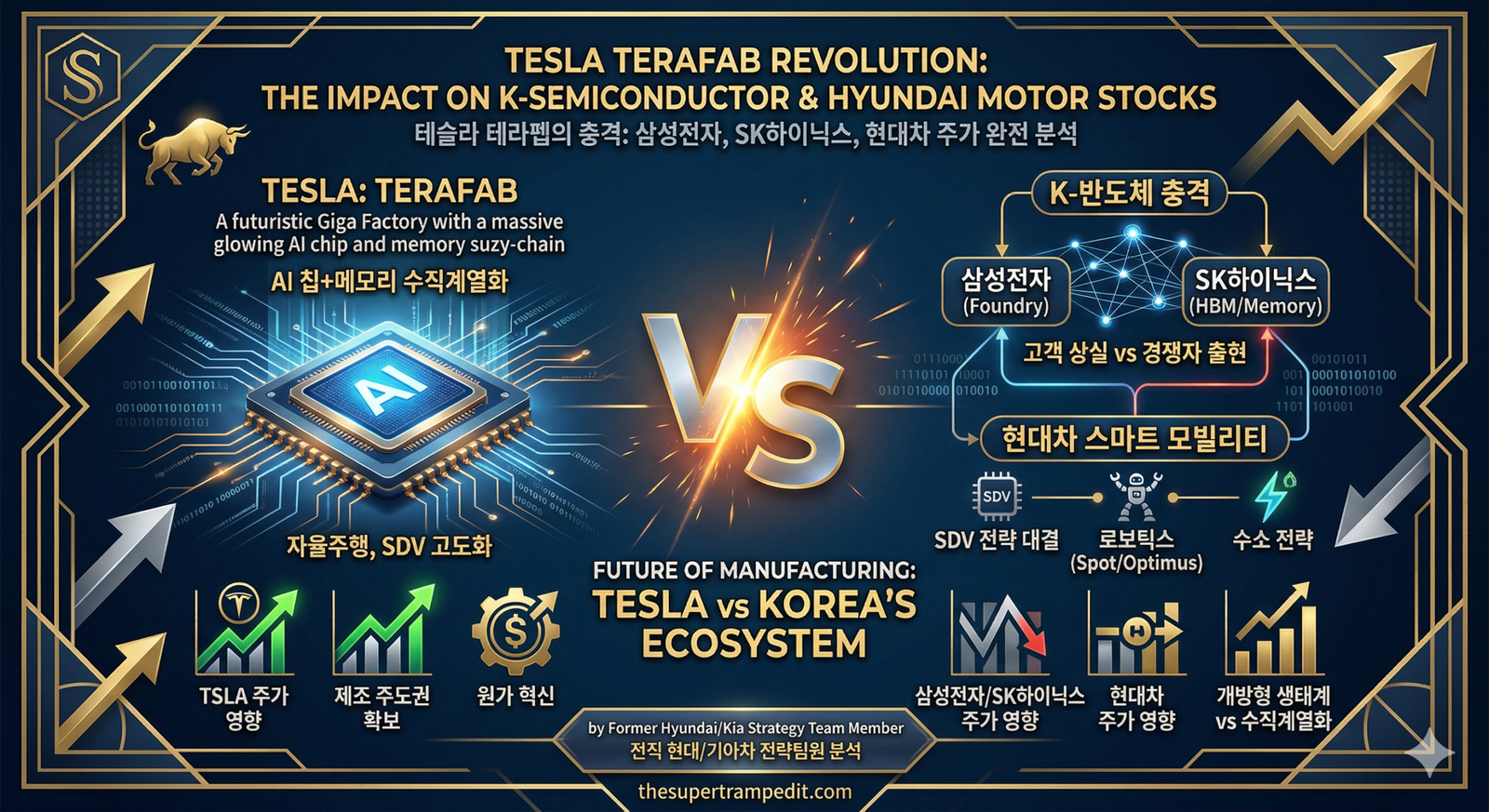

테슬라 테라팹(Terafab)의 충격: 삼성·SK하이닉스·현대차의 운명을 바꿀 수직 통합

2026년 3월 21일, 일론 머스크가 발표한 ‘테라팹(Terafab)’ 프로젝트는 전 세계 반도체 및 모빌리티 산업에 거대한 지각 변동을 예고했습니다. Tesla, SpaceX, xAI 3사가 공동 투자하는 이 거대 팹은 차량용 AI 칩부터 로봇용 신경망 칩까지 자체 생산하겠다는 ‘자급자족’의 선언입니다. 하지만 시장의 공포와 달리, 데이터는 우리에게 전혀 다른 투자 기회를 가리키고 있습니다.

1. 삼성전자 파운드리의 ‘화려한 역설’

표면적으로 테슬라의 칩 자급은 삼성전자의 대형 고객 상실을 의미합니다. 그러나 전략적 타임라인을 분석하면 결과는 정반대입니다. 테라팹이 실제 양산 궤도에 오를 2028년 이전까지, 테슬라는 삼성전자의 텍사스 테일러 팹에 의존할 수밖에 없습니다. 최근 체결된 22조 원 규모의 AI6 칩 장기 공급 계약은 삼성 파운드리의 2nm 수율 안정화와 흑자 전환의 핵심 동력이 될 것입니다.

💡 완성차 전략팀이 보는 수직 통합의 한계

제가 현대·기아차 전략팀에서 경험한 공급망 관리의 핵심은 ‘유연성’이었습니다. 테슬라의 수직 통합은 하드웨어와 소프트웨어의 최적화에는 유리하지만, 팹 운영의 고정비 리스크와 기술 급변에 따른 리스크를 온전히 머스크가 짊어져야 함을 의미합니다. 이는 삼성전자와 같은 ‘파운드리 파트너’에게는 오히려 더 높은 협상력을 제공하는 기회가 될 수 있습니다.

2. SK하이닉스: HBM 슈퍼사이클의 철옹성

테라팹 발표가 SK하이닉스에 미치는 직접적인 영향은 제한적입니다. 테라팹의 주 목적은 ‘로직 반도체’이지 ‘HBM(고대역폭 메모리)’이 아니기 때문입니다. 엔비디아의 Rubin 플랫폼에 HBM4를 독점 공급하는 SK하이닉스의 62% 점유율은 테슬라의 개별 팹 변수에 흔들리기엔 너무나 강력한 해자를 형성하고 있습니다.

| 기업명 | 테라팹 영향도 | 핵심 전략 무기 | 2026 실적 전망 |

|---|---|---|---|

| 삼성전자 | 단기 수혜 / 장기 중립 | 2nm 파운드리 + HBM4 턴키 | 영업이익 145조+ 돌파 기대 |

| SK하이닉스 | 영향 미미 (간접 수혜) | HBM 시장 압도적 지배력 | 영업이익률 47% 하이엔드 달성 |

| 현대자동차 | SDV 경쟁 심화 | HMGICS + 보스턴다이내믹스 | 자율주행 소프트웨어 고도화 주력 |

3. 현대차의 대응: 개방형 SDV 생태계의 승부수

테라팹은 현대차에게 ‘자율주행 기술 격차’라는 숙제를 던졌습니다. 하지만 현대차는 싱가포르 HMGICS를 통한 스마트 팩토리 혁신과 보스턴다이내믹스의 로봇 AI를 결합한 ‘개방형 플랫폼’으로 응수하고 있습니다. 직접 생산의 위험을 피하면서 파트너십을 통해 SDV(소프트웨어 중심 자동차) 전환 속도를 높이는 전략입니다. 주가는 이미 이러한 기대감을 선반영한 상태로, 이제는 실질적인 ‘자율주행 성과’가 필요한 시점입니다.

3 thoughts on “테슬라 테라팹 역설 — 삼성전자·SK하이닉스·현대차 주가에 미칠 진짜 영향 분석”